河北华通线缆集团股份有限公司从事电缆电线的生产和销售,财务数据显示,该公司在2017年到2019年均实现了营业收入和净利润的正增长,但是在财务数据之外,该公司却存在很多问题值得关注。

首先,华通电缆的实控人就非常引人关注。华通电缆的实控人为张文勇、张文东,二人同时是华通电缆的董事和董事长,招股书第40页披露,张文勇生于1953年、张文东生于1955年,针对二人的履历,除了学习进修履历之外,仅提及了2002年创办华通线缆。但是截止到2002年时,张文东已经年届47岁,但是招股书中针对公司董事长在创办华通线缆之前的职业履历,却没有作出任何披露。

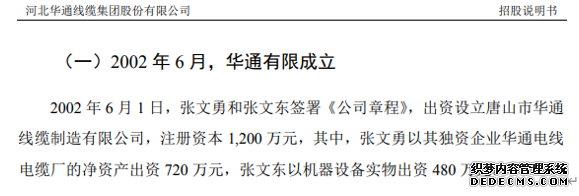

另据招股书披露,唐山市路南区胜利路小学在1993年组建校办厂,也即“唐山市华通电线电缆厂”,性质为全民所有制、资金数额为30万元;1998年,张文勇以10.23万元的总价,买断了“唐山市华通电线电缆厂”并于1999年4月注销。此后在2002年,张文勇、张文东以“唐山市华通电线电缆厂”部分经营性资产作为出资成立了华通线缆,根据当时的出资信息,仅机器设备实物就价值480万元。

2002年仅机器设备就价值480万元的“唐山市华通电线电缆厂”,在1998年却仅价值10.23万元,其合理性是值得拷问的。而在张文勇买断“唐山市华通电线电缆厂”时,资产评估依据是什么?当时张文勇是否在唐山市路南区胜利路小学担任职务?对此问题,华通线缆在招股书中并未作出披露,公司也未就此接受记者采访。

不仅如此,招股书披露,华通线缆在2018年6月向18名新股定向增发股份,其中包含多家私募股权投资机构,增发股数多达7841.29万股、占公司总股本的比重高达约20%,增发价格为3.5元/股;公开数据显示,华通线缆2017年末和2018年末的每股净资产分别为3.1元和3.46元,也即华通线缆向上述机构增发股份的价格相比公司净资产并未有明显溢价。随后,华通线缆在2019年6月正式申报IPO。

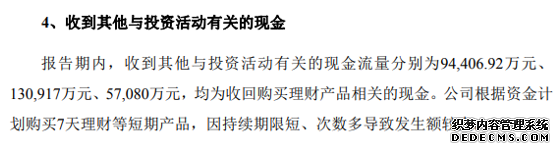

对此本次增发,华通线缆表示“在企业运营、技术改造、新产品开发及市场开拓等方面均存在资金需求,但公司融资渠道较为单一”。但另一方面,根据招股书披露的数据,华通线缆存在大量银行理财的资金流转,2018年累计交易金额高达13亿元之多;同时公司的营业额在2019年同比增速仅为12.99%、较前两年显著回落,2019年研发费用为1.07亿元、较2018年的1.03亿元也无明显增加,研发费用占营业收入的比重也从2018年的4.2%下降到2019年的3.79%。

从上述数据表现来看,公司在上市前夕向众多私募机构定向增发股份募集资金,并未体现在研发和市场开拓方面,相反在银行理财产品认购和赎回方面却非常积极。

此外,公司在2018年6月突击引入外部股东的过程中,部分新进股东的背景交代并不详细。例如本次增资过程中涉及到多名外部自然人,其中甚至包括部分自然人为“90后”,但是对于为什么引入这些外部自然人作为新增股东,招股书并未作出明确解释。

招股书还披露,华通线缆原股东青岛金石(中信证券全资孙公司)在2018年12月以2.5234元/股的价格向林超转让了1200万股股份,并使林超成为华通线缆的第五大股东、持股比例达4.18%;青岛金石向林超股权转让的价格,显著低于同期华通线缆的定向增发价格。

再来看华通线缆的财务数据,根据招股书第339页显示,华通线缆2019年末应收账款第二大欠款客户为“AMERICAN WIRE GROUP”,公司对其应收账款余额显著高于同年的销售收入,这意味着公司对该客户存在大量一年以上账龄的应收账款。

而这一情形在以前年度并不存在,2017年华通线缆对该客户的销售为1.07亿元、应收为3279.19万元,2018年销售为1.34亿元、应收为3673.39万元,赊销金额均显著低于同期销售金额;而在2019年公司对该客户的销售金额大幅缩减至2646.61万元,相反应收账款却创下了历年的新高。